BEL ONS VANDAAG ·

043-3437079

KEULERS KUIJPERS Verzekeringen & Hypotheken

Bancairehypotheek

Bancaire Spaarhypotheek

Deze hypotheek is geschikt voor mensen, die zekerheid willen.

Vul hieronder uw contactgegevens in, dan nemen we contact met u op.

Bancaire Spaarhypotheek:

Deze hypotheekvorm is te vergelijken met de Spaar hypotheek met die verschillen, dat er geen verzekering wordt gesloten maar een spaarrekening. De rente op de spaarrekening is gelijk aan de hypotheekrente. De hoogte van de inleg voor u spaarrekening is dus afhankelijk van de rente. Een hoge rente betekent een lagere inleg. Een lage rente resulteert in een hogere inleg.

Voordelen van deze hypotheek

- Zekerheid voor de aflossing; op de einddatum wordt de hoofdsom volledig afgelost.

- De kosten die door de geldverstrekker in rekening worden gebracht zijn lager dan bij een spaar hypotheek met levensverzekering.

- Demping van de effecten van de renteverandering op de maandlasten: de hypotheekrente is gelijk aan de rente die wordt vergoed op de spaarrekening.

- De bruto- en nettolasten blijven constant ( bij gelijkblijvende rente).

- Er is geen risicoverzekering nodig (voor ouderen en personen met een verhoogd overlijdensrisico gunstig, omdat verzekeren dan vaak erg duur is).

Nadelen van deze hypotheek

- Sterke gebondenheid aan een geldgever: De spaarrekening kan niet losgekoppeld worden van de hypotheek. Tussentijdse beëindiging van de hypotheek betekent dat het spaartegoed in mindering wordt gebracht op de hypotheek. Dit heeft weer gevolgen voor de eigen woningreserve.

- Losse risico verzekering kan duurder zijn dan een gecombineerde levensverzekering.

- Bij eerder overlijden vervalt de bankrekening in de erfenis. Hierover zijn dus successierechten verschuldigd.

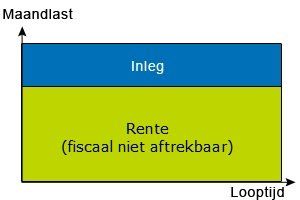

- Rente fiscaal niet aftrekbaar.

Bel ons

Telefonische ondersteuning is beschikbaar van 9 tot 5.

Bel ons gerust!

043 - 343 70 79

Nieuwsbrief

Laat uw mailadres achter en meld u aan voor onze nieuwsbrief.